Pozrite si

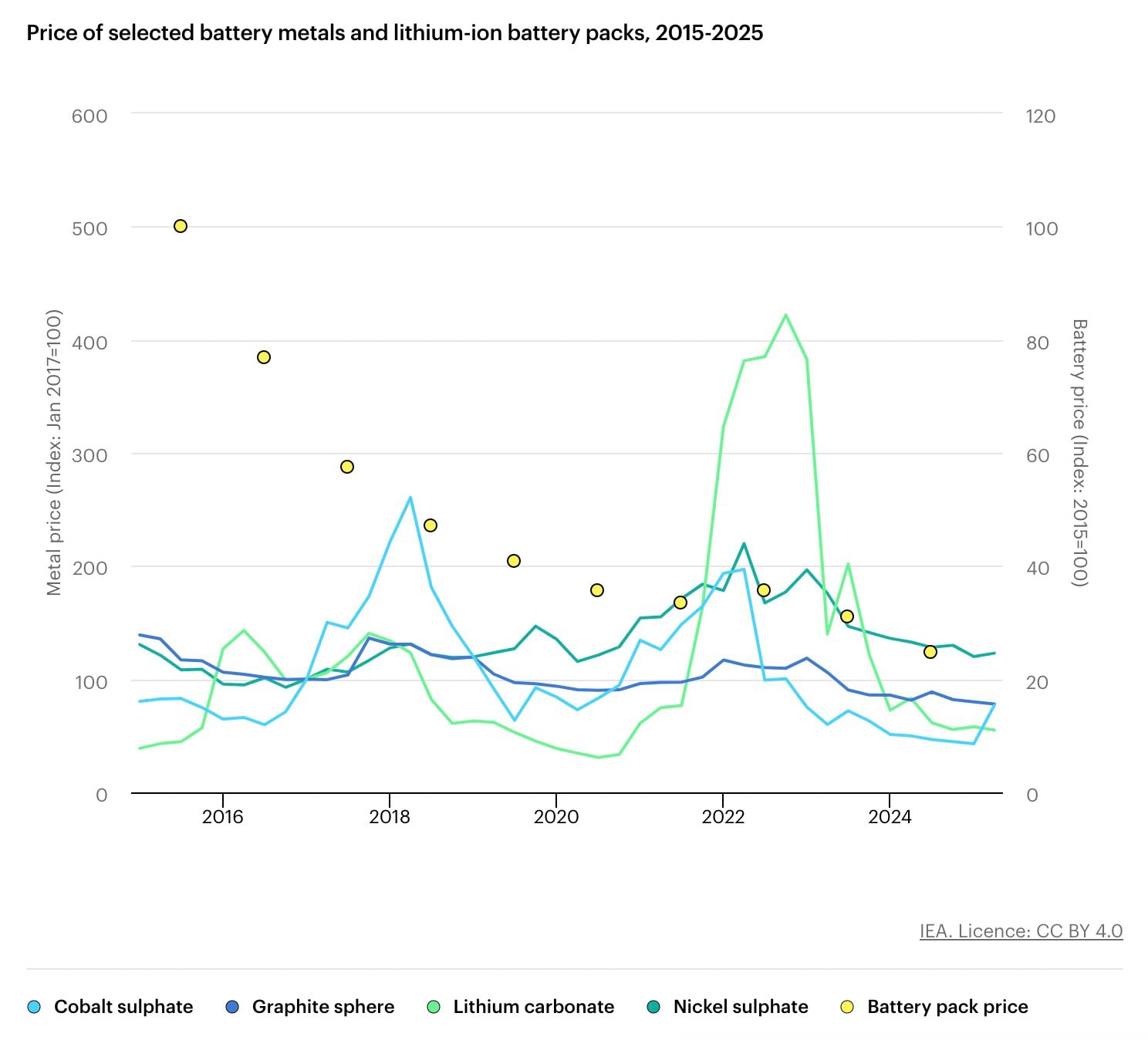

V roku 2024 klesli globálne ceny lítium-iónových batérií o výrazných 20 %, čo predstavuje najväčší medziročný pokles od roku 2017. V ideálnom svete by to znamenalo lacnejšie elektromobily pre všetkých.

V skutočnosti sa však žiadna cenová revolúcia nekoná, aspoň zatiaľ. Prečo sú batérie historicky najlacnejšie, no na cenách elektromobilov tieto posuny nevidieť?

Podľa štúdie Medzinárodnej energetickej agentúry (IEA) bol pokles cien spôsobený kombináciou nadbytku kritických surovín, zvýšenej konkurencie, technologickým pokrokom a masívnym rastom výroby a to najmä v Číne. Tá má dominantné postavenie v celom dodávateľskom reťazci, kde v roku 2024 vyrobila 80 % batériových článkov a viac než 85 % katódových materiálov. Takmer všetky LFP (lítium-železo-fosfátové) batérie, ktoré sa stávajú kľúčovým riešením pre lacné elektromobily, pochádzajú z Číny.

Obsah pokračuje pod reklamou

LFP batérie, ktoré sú približne o 30 % lacnejšie ako tradičnejšie NMC (lítium-nikel-kobalt-mangánové) batérie, dnes pokrývajú takmer polovicu svetového trhu. V Číne až tri štvrtiny domáceho trhu využívajú túto technológiu. Aj keď v Európskej únii ich podiel dosiahol zatiaľ len 10 %, medziročne to aj tak predstavuje nárast až o 90 %. V Spojených štátoch LFP podiel naopak dokonca mierne klesol a ostal pod 10 %, prevažne kvôli dovozným clám súčasnej vlády.

Cenový rozdiel medzi regiónmi je výrazný. V Číne klesli ceny batérií takmer o 30 %, zatiaľ čo v USA a Európe iba o 10 až 15 %. Tento rozdiel je spôsobený nielen vyššou efektivitou výroby v Číne, ale aj väčšou mierou tamojšej konkurencie, štátnou podporou a vyššou úrovňou integrácie dodávateľských reťazcov. Čínske firmy ťažia aj z obrovského domáceho trhu a dostupnej pracovnej sily. Naopak, európske a americké spoločnosti čelia vyšším výrobným nákladom a nižšej úrovni technologickej sebestačnosti.

Vysvetlení, prečo na európskom a aj konkrétne slovenskom trhu zatiaľ pokles cien elektromobilov poháňaný poklesom cien batérií nevidieť, môže byť viacero. Väčšina lacnejších batérií prichádza z Číny a autá nimi vybavené sa, do Európy dostávajú s clami a dopravnými nákladmi, alebo sa naopak vyrábajú v Európe v menších objemoch, s vyššími nákladmi.

Európski výrobcovia zároveň ešte len postupne prechádzajú na LFP technológiu, čoho príkladom je napríklad aj plánovaná investícia Stellantis a CATL do LFP závodu v Španielsku, ktorá by v budúcnosti mohla znížiť ceny v EÚ. Výrobu má závod spustiť až koncom roka 2026.

Ďalším dôvodom je rozdielna štruktúra medzi čínskym a európskym trhom. Zatiaľ čo v Číne sú predávané najmä jednoduchšie a menšie modely elektromobilov určené pre mestskú mobilitu, vybavené menšími batériami a lacnejšími materiálmi, v Európe je dopyt sústredený najmä na väčšie vozidlá, SUV alebo modely s vyšším dojazdom, ktoré stále preferujú drahšie NMC batérie. Výroba týchto vozidiel je nákladnejšia a ceny teda klesajú pomalšie, ak vôbec.

Európa v každom prípade vo výrobe batérií napreduje. V roku 2024 sa výrobná kapacita EÚ zvýšila o 10 %, hoci v porovnaní s USA, ktoré narástli o 50 %, ide stále o pomalší vývoj. Aj v USA však hrozí spomalenie. Návrh rozpočtu prezidenta Donalda Trumpa zahŕňa zrušenie daňových úľav pre elektromobily aj domáce batérie, čo môže spomaliť tamojší rozvoj a zvýšiť ceny.

V celosvetovom merítku dopyt po batériách rástol. V roku 2024 dosiahla spotreba batérií v energetike vrátane elektromobilov historický rekord takmer 1 TWh. Väčšinu spotreby, až 85 %, tvorili osobné elektromobily, no dynamicky rastie aj segment elektrických nákladných vozidiel. V Číne ich spotreba medziročne vzrástla o 75 %, v EÚ o 25 %. Dopyt po batériách v USA vzrástol o 20 %, zatiaľ čo v EÚ stagnoval. Je zrejmé, že Európa zaostáva nielen vo výrobe, ale aj v spotrebe batérií.

Technologický vývoj sa pritom nezastavuje. Okrem LFP batérií získavajú pozornosť aj sodík-iónové a lítium-sírové batérie. Sodík-iónové batérie lákajú nižšími nákladmi a väčšou dostupnosťou surovín. Spoločnosti ako CATL, BYD či HiNa už predstavili druhú generáciu týchto batérií. Na trhu sa objavujú aj pokročilé technológie ako pevné elektrolyty, recyklácia batérií a nové výrobné postupy s využitím umelej inteligencie.

Opatrný dôvod na optimizmus ponúka aj fakt, že cena lítia, jednej z najkľúčovejších surovín pre batérie, klesla v roku 2024 na úroveň z konca roka 2015 a to aj napriek tomu, že dopyt po ňom bol šesťnásobne vyšší než pred desiatimi rokmi. Tento vývoj naznačuje, že ponuka začína dobiehať búrlivo rastúci dopyt po batériách a elektromobiloch.

Ak sa tento trend udrží a trh sa postupne stabilizuje, mohli by sme sa v najbližších rokoch konečne dočkať citeľného zlacňovania elektromobilov aj v Európe.

Zdroj